Laetitia Fracheboud

Olivier Margraf

Interkantonale und grenzüberschreitende Grundstücktransaktionen

Workshop von Laetitia Fracheboud und Olivier Margraf anlässlich des ISIS)-Seminars vom 12./13. September 2022 mit dem Titel «Interkantonale und grenzüberschreitende Grundstücktransaktionen».

Fall 1: Verlustverrechnung interkantonal

1. Sachverhalt

Die Eat-Sperience AG mit Sitz in Basel wird zu 100% von der Experience Holding AG ebenfalls mit Sitz in Basel gehalten. Sie betreibt in allen Kantonen der Deutschschweiz Restaurants, die wahre Gastroerlebnisse anbieten. Im Kanton Basel-Stadt befindet sich das Restaurant in einer Liegenschaft an bester Lage, welche der Eat-Sperience AG gehört. In den übrigen Kantonen hat die Eat-Sperience AG passende Räumlichkeiten angemietet.

Bis und mit 2018 verzeichnete die Eat-Sperience AG ansprechende Gewinne. Dann aber machte sie mit verunreinigtem Fisch in ihrem Restaurant in Basel Schlagzeilen. Seither ist sie mit teuren Zivilprozessen konfrontiert und die Gäste bleiben aus. Durch die Corona-Krise spitzte sich die Situation weiter zu. In den Jahren 2019 bis und mit 2021 verzeichnete die Eat-Sperience AG daher folgende Verluste, die für Zwecke der direkten Bundessteuer und der Kantons- und Gemeindesteuern akzeptiert werden:

- 2019: CHF 20 Mio.

- 2020: CHF 15 Mio.

- 2021: CHF 10 Mio.

Auch für 2022 wird ein Verlust erwartet. Der Experience Holding AG ist klar, dass sich die Eat-Sperience AG wohl nur ganz erholen kann, wenn sie von einem unabhängigen Dritten übernommen wird. Für einen Verkauf des Gastrobetriebs ist sie aufgrund der hochkarätigen Liegenschaft in Basel aber zu schwer. Um die Gesellschaft auf einen möglichen Verkauf vorzubereiten, soll daher die Liegenschaft separat verkauft werden.

Es ist unsicher, wann für die Liegenschaft eine geeignete Käuferin gefunden werden kann. Ausserdem ist der Experience Holding AG aus früheren M&A- Transaktionen bewusst, dass sich kaum ein Käufer finden lassen wird, der bereit ist, für die Verlustvorträge zu bezahlen. Daher beschliesst die Eat-Sperience AG ihre Liegenschaft zum Preis von CHF 55 Mio. an ihre 100%-ige Schwestergesellschaft Immo-Sperience AG zu verkaufen. Später soll diese dann die Liegenschaft an einen Dritten veräussern.

Über die Liegenschaft der Eat-Sperience AG ist Folgendes bekannt:

- Verkehrswert: ca. CHF 65 Mio. (gemäss einem unabhängigen Schätzungsgutachten)

- Anlagekosten: CHF 20 Mio.

- Buchwert / Gewinnsteuerwert: CHF 10 Mio.

- Aufgrund zahlreicher Drittmieter reicht die Liegenschaft nach der Praxis des Kantons Basel-Stadt aus, um einen Immobilienbetrieb zu begründen.

Variante

Die Liegenschaft befindet sich nicht in Basel, sondern in Frauenfeld.

Fragen

- Welche Folgen hat der Verkauf der Liegenschaft in Basel für die Gewinnsteuer, die Grundstückgewinnsteuer und die Handänderungssteuer?

- Wie ist für die Verlustverrechnung in der Praxis vorzugehen?

- Variante: Welche Folgen hat der Verkauf der Liegenschaft in Frauenfeld für die Gewinnsteuer, die Grundstückgewinnsteuer und die Handänderungssteuer?

Fall 2: Wirtschaftliche Handänderung bei interkantonalen Immobiliengesellschaften I

1. Sachverhalt

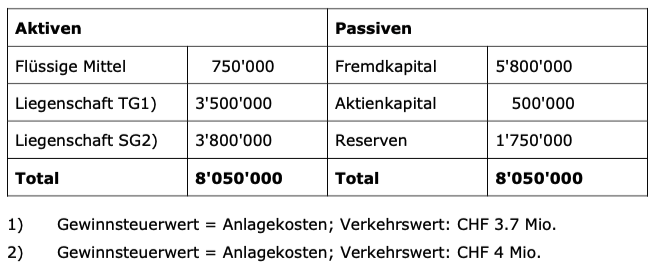

John Holiday wohnt im Kanton Wallis. Er hält u.a. auch eine 100%-Beteiligung an der Mostindien Immobilien AG mit Sitz im Kanton Thurgau, die je eine Liegenschaft im Kanton Thurgau und im Kanton St. Gallen hält. John, genervt von den seiner Auffassung nach extrem fiskalistischen Thurgauer Steuerbehörden, entschliesst sich, seine Brücken zum Kanton Thurgau gänzlich abzubrechen. Er findet eine Investorin, die Greater Zurich Real Estate AG, deren Immobilienportefeuille sich über die ganze Schweiz erstreckt, welche 100% der Aktien an der Mostindien Immobilien AG erwirbt.

Das Bilanzbild im Jahr n gestaltet sich wie folgt:

Der Kaufpreis der Aktien der Mostindien Immobilien AG beläuft sich auf CHF 2.15 Mio.

Variante 2

Johns langjähriger rechtlicher Beistand ist nicht mehr ganz auf der Höhe des steuerlichen Fachwissens. Daher wird darauf verzichtet, in Bezug auf den Verkauf des Aktienpakets ein Ruling einzuholen. Die Mostindien Immobilien AG verfügt über viel (überschüssige) Liquidität, die John in den Veräusserungserlös einpreist. Die Greater Zurich Real Estate AG schüttet im Jahr n+2 eine erhebliche Substanzdividende (überschüssige Liquidität) von CHF 450'000 aus.

Fragen

- Welchen Steuerfolgen unterliegt John für die Aktienveräusserung?

- Wie werden allfällige Steuerfolgen auf die beteiligten Kantone Thurgau und St. Gallen alloziert?

- Ergeben sich allenfalls auch Steuerfolgen für die Mostindien Immobilien AG?

- Variante 2: Muss John allenfalls auch weitere Steuerfolgen befürchten?

Fall 3: Wirtschaftliche Handänderung bei interkantonalen Immobiliengesellschaften II

1. Sachverhalt

Die Immobilien Group AG, ZG wird zu je 50% von Frau Häberli und ihrem Bruder Herrn Häberli mit Wohnsitz im Kanton Zürich bzw. Basel-Landschaft gehalten. Die Geschwister halten ihre Anteile im Privatvermögen. Die Immobilien Group AG hält wiederum zwei Tochtergesellschaften zu je 100%, die Real Estate West AG und die Real Estate Nord-Ost AG. Sämtliche Gesellschaften haben Sitz im Kanton Zug. Über die Tochtergesellschaften der Immobilien Group AG ist ausserdem Folgendes bekannt:

- Real Estate West AG: hält Geschäftsimmobilien in den Kantonen LU, FR und VD;

- Real Estate Nord-Ost AG: hält Geschäftsimmobilien in den Kantonen SG, TG, AR und GR.

Nun verkauft Frau Häberli ihren 50%-Anteil an der Immobilien Group AG an ihren Bruder.

Variante 1

Die Immobilien Group AG verkauft ihre 100%-Beteiligung an der Real Estate West AG zum Verkehrswert an einen Drittinvestor.

Variante 2

Die Immobilien Group AG verkauft 51% der Anteile an der Real Estate West AG zum Verkehrswert an einen Drittinvestor.

Fragen

- Welche Folgen hat die Veräusserung des 50%-Anteils an der Immobilien Group AG für die Einkommenssteuer, die Grundstückgewinnsteuer und die Handänderungssteuer?

- Variante 1: Welche Folgen hat die Veräusserung der 100%-Beteiligung an der Real Estate West AG für die Gewinnsteuer, die Grundstückgewinnsteuer und die Handänderungssteuer?

- Variante 2: Ändert sich im Vergleich zur Variante 1 etwas an den Steuerfolgen?

Fall 4: Interkantonale Ersatzbeschaffungen im Privat- und Geschäftsvermögensbereich

1. Sachverhalt: Selbstgenutztes Wohneigentum: Einheitsmethode

Familie Zürcher hat in 2012 im Kanton Thurgau ein schmuckes Einfamilienhäuschen gekauft (Anlagekosten CHF 900'000). In 2019 verkauft Familie Zürcher dieses Grundstück wieder (Veräusserungserlös CHF 1.3 Mio.) und erwirbt im Kanton Zürich ein Ersatzobjekt (Anlagekosten CHF 1.2 Mio.). Familie Zürcher findet sich im Kanton Zürich nicht zurecht, weshalb sie das entsprechende Grundstück in 2023 auch wieder veräussert (Veräusserungserlös CHF 1.5 Mio.). Im Kanton Glarus wird sie an abgelegener Stelle fündig und reinvestiert den Veräusserungserlös aus der Zürcher Liegenschaft im gleichen Jahr in ein altes, geräumiges Bauernhaus (Anlagekosten CHF 1.9 Mio.). Doch das Glück währt auch im Glarner Land nicht lange. Familie Zürcher fühlt sich doch nicht zum Eigenbewirtschafterleben berufen. Sie veräussert nun in 2026 auch das alte Bauernhaus und entscheidet sich für einen minimalistischen Lebensentwurf mit grösstmöglichem Verzicht auf Eigentum, weshalb sie sich in eine Genossenschaftswohnung einmietet (Veräusserungserlös CHF 1.85 Mio.).

Fragen

- Welcher Kanton kann welchen Grundstückgewinn in welchem Umfang besteuern?

- Wie wird sichergestellt, dass der in einem Kanton aufgeschobene Gewinn dem jeweiligen Zuzugskanton bekannt wird?

2. Sachverhalt: Betriebsliegenschaft (Systemwechsel)

Die TG-Produktions AG mit Sitz im Kanton Thurgau ist auf starkem Expansionskurs. Im Kanton Thurgau verfügt sie über Produktionshallen. Das Grundstück Nr. 41 in Kreuzlingen erweist sich für ihre Zwecke als nicht mehr geeignet, weshalb dieses veräussert wird. Im Kanton Zürich wird im Jahr n ein Ersatzgrundstück erworben und ein Teil der Produktion in diese weit geräumigere Liegenschaft verlegt. Das dort hergestellte Produkt floppt infolge eines Konjunktureinbruchs, weshalb die Produktion im Kanton Zürich wieder eingestellt wird. Die Produktionsliegenschaft wird für CHF 3'400'000 im Jahr n+4 ebenfalls veräussert.

Veräussertes Grundstück in TG:

- Gewinnsteuerwert: 1'150'000

- Anlagekosten: 1'300'000

- Veräusserungserlös: 1'450'000

Ersatzobjekt in ZH

- Kaufpreis: 3'500'000

Variante 1:

Die Handwerker AG mit Sitz im Kanton Zürich hält zwei Betriebsliegenschaften in ihrem Eigentum. Der eine Standort befindet sich in der Stadt Zürich, der andere in Winterthur. Aufgrund einer Neustrukturierung der Geschäftsprozesse entschliesst sich die Handwerker AG, den Standort Winterthur zu Gunsten eines Standortes in Weinfelden aufzugeben, um das Marktsegment Ostschweiz besser bearbeiten zu können. Die Betriebsliegenschaft in Winterthur wird in 2019 für CHF 7.8 Mio. veräussert. In 2019 wird eine Betriebsliegenschaft in Weinfelden für CHF 8 Mio. erworben. In 2022 fusioniert die Handwerker AG mit einem grösseren Mitbewerber. Infolge einer Strukturanpassung wird die Betriebsliegenschaft in Weinfelden wiederum für CHF 8.2 Mio. veräussert.

Betreffend das veräusserte Grundstück in Winterthur sind folgende Angaben bekannt:

- Gewinnsteuerwert: 5'000'000

- Anlagekosten: 6'500'000

- Verkehrswertwert vor 20 Jahren: 7'000'000

Fragen Grundvariante und Variante 1

- Kann eine Ersatzbeschaffung geltend gemacht werden und in welchem Umfang?

- Wem steht das Besteuerungsrecht bei der Veräusserung des Ersatzobjektes zu?

Variante 2:

Die Handwerker AG verlegt ihren Sitz per 30.6.2022 vom Kanton A in den Kanton B. Die Betriebsliegenschaft im Kanton A wird bereits in 2020 veräussert. Die Ersatzbeschaffung findet in 2023 im Kanton B statt, weshalb der Kapitalgewinn in der Jahresrechnung 2020 als Ersatzbeschaffungsrückstellung verbucht wird. Kanton A kennt eine grosszügige Praxis in Bezug auf die Ersatzbeschaffungsfrist. Kanton B hingegen setzt diese Frist auf 2 Jahre an.

Fragen

- Kann der Kanton B gemäss seiner Praxis die Ersatzbeschaffungsrückstellung in 2022 besteuern?

- Kann sich die Handwerker AG allenfalls auf Treu und Glauben berufen?

Fall 5: Veräusserungsgewinne in monistischen und dualistischen Kantonen und STAF-Ermässigungen

1. Sachverhalt

Die Alternative AG mit Sitz in Rapperswil, SG entwickelt innovative und nachhaltige Lösungen für die Wärmeerzeugung und -regulierung. Sie verfügt über ein modernes Forschungszentrum im hippen Industriequartier in Zürich, das für Steuerzwecke als Betriebsstätte behandelt wird. Ausserdem verfügt sie aus historischen Gründen – sie wurde vom Vater des heutigen Alleinaktionärs ursprünglich als Immobiliengesellschaft genutzt und dann durch den innovativen Sohn in eine Industriegesellschaft umfunktioniert – über Kapitalanlageliegenschaften in den Kantonen Zürich und Thurgau.

Im Jahr 2021 weist die Alternative AG einen Gewinn von CHF 5 Mio. aus, der sich wie folgt zusammensetzt:

- Betriebsgewinn: CHF 1 Mio. Dieser wird nach der quotenmässig indirekten Methode aufgrund der Erwerbsfaktoren zu 60% dem Kanton St. Gallen und zu 40% dem Kanton Zürich zugewiesen

- Nettoliegenschaftsertrag Zürich: CHF 500'000 (Variante: CHF 0)

- Nettoliegenschaftsertrag Thurgau: CHF 500'000 (Variante: CHF 1 Mio.)

- Kapitalgewinn aus der Veräusserung einer Liegenschaft im Kanton Zürich: CHF 3 Mio. (keine wiedereingebrachten Abschreibungen) (Variante: Liegenschaft im Kanton Thurgau)

Die Alternative AG verfügt über F&E-Aufwendungen von CHF 2 Mio., die zum Zusatzabzug nach Art. 25b StHG berechtigen.

Fragen

- Wie präsentiert sich die interkantonale Steuerausscheidung aus Sicht des Kantons Zürich?

- Variante: Wie präsentiert sich die interkantonale Steuerausscheidung aus Sicht des Kantons Thurgau?

Fall 6: Verlust aus ausländischer Liegenschaft

1. Sachverhalt: Betriebsstätte mit Liegenschaft

Die Butterfly Management GmbH mit Sitz in Kreuzlingen verfügt über eine Betriebsstätte in Konstanz (D). Ebenso hält sie dort eine Betriebsliegenschaft. Aufgrund schleppenden Geschäftsganges ist die Butterfly Management GmbH in 2022 gezwungen, die deutsche Betriebsliegenschaft zu veräussern. Die Betriebsstätte wird in zugemieteten Gewerberäumlichkeiten weitergeführt.

Es zeigt sich folgendes buchhalterisches Bild:

Variante:

Bei der Liegenschaft in Konstanz handelt es sich um eine Kapitalanlage- liegenschaft ohne Betriebsstätte.

Fragen

- Wie gestaltet sich die Verlustverrechnung im internationalen Kontext bei der direkten Bundessteuer?

- Wie bei den Staats- und Gemeindesteuern?

- Wie ist die Variante zu beurteilen?

Fall 7: Internationale Immobiliengesellschaft

1. Sachverhalt

Die EURInvestment HoldCo ist eine private Holdinggesellschaft mit Sitz in London, UK. Über eine Immobiliengesellschaft mit Sitz in London, UK hält sie diverse Liegenschaften in ganz Europa, darunter zwei Geschäftsliegenschaften in Zug und Bern. Die EURInvestment HoldCo beschliesst, die Anteile ihrer Immobiliengesellschaft an einen luxemburgischen Fonds zu verkaufen.

Der luxemburgische Fonds möchte vor dem Erwerb der Anteile klären, welche Steuerfolgen dereinst auf ihn zukommen, wenn er die Anteile der Immobiliengesellschaft weiterveräussert.

Fragen

- Löst die Veräusserung der Anteile an der Immobiliengesellschaft eine Besteuerung in der Schweiz aus?

- Ändert sich etwas an der Situation, wenn die Immobiliengesellschaft ihren Sitz in Luxemburg statt in London hat?

- Was ist für den luxemburgischen Fonds im Falle einer Weiterveräusserung zu beachten?

Fall 8: Rückbaukosten

1. Sachverhalt

Herr X., wohnhaft im Kanton Thurgau, hat im Jahr 2020 im Kanton Tessin ein in die Jahre gekommenes und sanierungsbedürftiges Ferienhaus erworben. Dieses wird im Jahr 2022 abgebrochen und neu aufgebaut. Im Kanton Graubünden hält Herr X. ebenfalls noch eine Ferienwohnung in seinem Eigentum (Privatvermögen). Betreffend Steuerperiode 2022 verbleibt im Kanton Tessin nach der ersten Schuldzinsenverlegung aufgrund des Abzugs der Rückbaukosten ein Gewinnungskostenüberschuss von CHF 100‘000. Sowohl im Hauptsteuerdomizil als auch im Kanton Graubünden sind nach der 2. Schuldzinsenverlegung nach wie vor positive Nettovermögenserträge zu verzeichnen.

Frage

- Wie ist der «Abzugsüberschuss» aus dem Kanton Tessin in der interkantonalen Steuerausscheidung zu berücksichtigen?