Thomas Hug

Ronny Rosenblatt

Geldwerte Leistungen im internationalen Verhältnis / Verrechnungspreise

Workshop von Thomas Hug und Ronny Rosenblatt anlässlich des ISIS)-Seminars vom 28. März 2023 mit dem Titel «Geldwerte Leistungen im nationalen und internationalen Verhältnis».

Fall 1: Vorteile aus Konzernzugehörigkeit im Schweizer Trennungsprinzip

1. Sachverhalt

Die Schweizer Konzerngesellschaft CH-AG mit Sitz in Meilen/ZH hat im vergangenen Jahr eine Anleihe im Umfang von CHF 500 Mio. mit einem Zins von 3.5% auf dem Schweizer Kapitalmarkt emittiert. Die Anleihe ist durch eine Garantie der französischen Konzernmuttergesellschaft F-AG besichert, wodurch die Anleihe das Rating «AA» erhalten hat. Die Gesellschaft selbst hat normalerweise ein Rating «BBB+» und der Gesamtkonzern das Rating «AA». Für diese Garantie stellt die F-AG ihrer Schweizer Tochtergesellschaft eine Garantiekommission von 0.2% (CHF 1 Mio.) pro Jahr in Rechnung.

Das Kantonale Steueramt Zürich rechnet im Rahmen der Bücherrevision die Garantiekommission vollumfänglich auf und begründet dies damit, dass sich die Tochtergesellschaft aufgrund des «impliziten Konzernrückhalts» auch ohne diese Garantie zu gleichen Konditionen hätte finanzieren können.

(Sachverhalt angelehnt an Tax Court Canada (2009) General Electric Capital Canada Inc. vs. The Queen).

Fragen

• Was versteht man unter dem Konzept des «impliziten Konzernrückhalts»?

• Erlaubt Art. 58 Abs. 1 lit. b DBG eine Aufrechnung aufgrund von Vorteilen aus der Zugehörigkeit zu einem Konzern?

• Wie lässt sich der monetäre Wert des impliziten Konzernrückhalts in der Praxis methodisch ermitteln?

Fall 2: Funktionsverlagerung & Verfahrensrecht

1. Sachverhalt

Die Schweizer Konzerngesellschaft A-AG mit Sitz in Kreuzlingen/TG vertreibt für die deutsche B-AG Küchenger.te (z.B. Combi-Steamer) in der Deutschschweiz für den privaten Gebrauch und ist auch für den After-Sales-Service (z.B. Reparaturen und Ersatz der Geräte während der fünfj.hrigen Garantiefrist) verantwortlich. Hierfür wird sie von der deutschen B-AG auf Basis der geschäftsfallbezogenen Nettomargenmethode (TNMM) mit einem Vollkostenaufschlag von 7% entschädigt.

Im Kalenderjahr 2018 entscheidet die deutsche B-AG, dass der After-Sales-Service künftig von der ebenfalls zum Konzern gehörenden deutschen C-AG aus Lörrach erbracht werden soll. Da die Schweizer A-AG nicht mehr für den After-Sale-Service verantwortlich ist, reduziert sich der Vollkostenzuschlag von bisher 7% auf 6%. Dies führt zu einer Gewinnreduktion von CHF 200'000 pro Jahr.

Die Kantonale Steuerverwaltung Thurgau führt im Frühjahr 2023 eine Bücherrevision durch. Sie kommt aufgrund des reduzierten Gewinns zu dem Schluss, dass eine Funktionsverlagerung von der A-AG zur C-AG vorliegt und nimmt im Umfang des wegfallenden kapitalisierten Gewinns (CHF 2 Mio.) eine Aufrechnung vor.

Fragen

- Was versteht das Schweizer Gewinnsteuerrecht unter einer «Funktionsverlagerung»?

- Kann aus einer blossen negativen Verrechnungspreisanpassung (bzw. dem reduzierten Gewinn) auf eine Funktionsverlagerung geschlossen werden?

- Wie kann der monetäre Wert einer verlagerten Funktion in der Praxis methodisch ermittelt werden?

- Die Steuerverwaltung Thurgau besteht auf der Aufrechnung und nimmt die Veranlagung vor. Die C-AG ist in Deutschland bereits rechtskräftig veranlagt. Wie kann sich die A-AG wehren?

Im Rahmen einer separaten Betriebsprüfung in Deutschland wird bei der B-AG für das Geschäftsjahr 2023 eine Aufrechnung von EUR 0.5 Mio. vorgenommen mit der Begründung, dass die B-AG der A-AG gewisse immaterielle Rechte kostenlos zur Verfügung gestellt hätte. Die A-AG ist zwischenzeitlich in der Schweiz definitiv veranlagt. Die Konzernleitung beschliesst, dass die A-AG hierfür nachträglich eine Zahlung von EUR 0.5 Mio. an die B-AG leisten soll.

Frage

- Was ist aus Sicht der Schweiz bei dieser korrigierenden Ausgleichszahlung von EUR 0.5 Mio. zu beachten?

Fall 3: Realistischerweise verfügbare Optionen bei konzerninternen Transaktionen

1. Sachverhalt

Die A-AG mit Sitz in Baden/AG produziert in der Schweiz unter anderem chirurgische Geräte und vertreibt diese grenzüberschreitend in der Europäischen Union (EU). Aufgrund des fehlenden institutionellen Abkommens (InstA) aktualisiert die EU das bilaterale Abkommen über die gegenseitige Anerkennung von Konformitätsbewertungen (Mutual Recognition Agreement, MRA) nicht mehr, wodurch die A-AG den ungehinderten Zugang zum EU-Markt verliert.

Das Management der A-AG prüft verschiedene Optionen und beschliesst, die B-AG in Deutschland zu gründen und das Geschäft mit chirurgischen Geräten im Kalenderjahr 2022 für CHF 10 Mio. vollumfänglich an die B-AG zu verkaufen. Diese Transaktion kommt der A-AG steuerplanerisch entgegen, da sie den Gewinn mit steuerlichen Verlusten von CHF 8 Mio. verrechnen kann, die sonst verfallen würden.

Im Rahmen einer Buchprüfung durch die Kantonale Steuerverwaltung Aargau vertritt diese unter Verweis auf die OECD-Verrechnungspreisrichtlinien («realistically available options») die Auffassung, dass es für die A-AG finanziell attraktiver gewesen wäre, das Geschäft an die B-AG zu lizenzieren, anstatt es zu verkaufen. Sie akzeptiert die einmalige Entschädigung von CHF 10 Mio. nicht und rechnet wiederkehrend pro Jahr einen fingierten Lizenzertrag von CHF 1 Mio. auf.

Fragen

- Welche formelle Bedeutung haben die OECD-Verrechnungspreisleitlinien im Schweizer Gewinnsteuerrecht?

- Dürfen die Schweizer Steuerbehörden den Entscheid des Managements zum Verkauf des Geschäfts ignorieren und die Verrechnungspreise aufgrund eines fingierten Sachverhaltes korrigieren?

Fall 4: Korrektur von Verrechnungspreisen ausserhalb der Bandbreite

1. Sachverhalt

Die Schweizer Prinzipalgesellschaft P-AG mit Sitz in Basel ist die Schwestergesellschaft der indischen A-Ltd., welche als Lohnherstellerin Antibiotika produziert. Die A-Ltd. wird von der P-AG auf der Basis eines kostenbasierten Verrechnungspreismodells mit einem Aufschlag von 20% entschädigt. Im Rahmen einer Bücherrevision verlangt die Steuerverwaltung Basel-Stadt von der P-AG eine Verrechnungspreisdokumentation für den Aufschlag von 20%. Die P-AG antwortet, dass sie über keine solche Dokumentation verfüge, da die Schweiz im Gegensatz zum Ausland keine Verrechnungspreisdokumentationspflicht kenne.

Frage

- Ist die Aussage der P-AG korrekt?

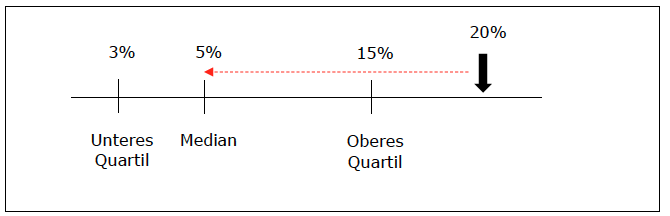

Die Steuerverwaltung Basel-Stadt lässt durch einen Dritten eine professionelle Verrechnungspreisdokumentation erstellen, welche eine Bandbreite von 3% (unteres Quartil) und 15% (oberes Quartil) mit einem Median von 5% ergibt. Die Steuerverwaltung korrigiert den Zuschlag von 20% auf den Median von 5%.

Frage

- Ist diese Korrektur auf den Median korrekt?

Fall 5: Geldwerte Leistungen zwischen Betriebsstätten

1. Sachverhalt

Der britische Versicherer Insurance Ltd. mit Sitz in London hat je eine Zweigniederlassung in Frankfurt und in Zürich. Die Zweigniederlassung in Frankfurt erbringt Underwriting-Dienstleistungen für die Zweigniederlassung in Zürich, wofür eine Entschädigung von CHF 10 Mio. p.a. in Rechnung gestellt wird. Das Kantonale Steueramt Zürich berichtigt die Entschädigung mit Verweis auf Verrechnungspreise auf CHF 3 Mio.

Fragen

- Sind die Verrechnungspreisregeln auf Leistungen zwischen Zweigniederlassungen anwendbar?

- Kann die Schweizer Zweigniederlassung ein Verständigungsverfahren nach dem DBA Schweiz - Deutschland einleiten?

Fall 6: Verrechnungspreiskorrekturen aufgrund von unilateralen Missbrauchsbestimmungen

1. Sachverhalt

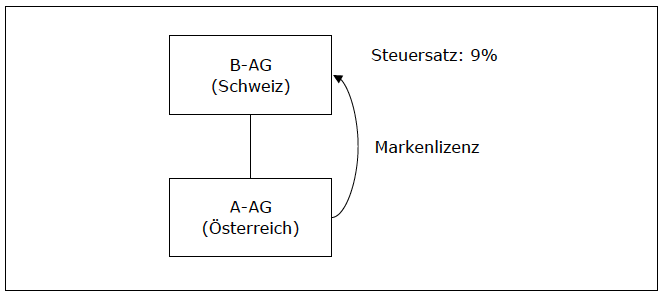

Die österreichische Konzerngesellschaft A-AG zahlt eine fremdübliche Markenlizenz an die Schweizer Konzernobergesellschaft B-AG. Aufgrund der STAFMassnahmen unterliegt die Lizenz in der Schweiz einer effektiven Steuerbelastung von 9%. Die österreichische Finanzverwaltung rechnet die Lizenz unter Hinweis auf § 12 Abs. 1 Z 10 KStG («Lizenzschranke») gesamthaft auf, da sie bei der Empfängerin nicht mindestens einer Besteuerung von 10% unterliege.

Fragen

- Kann sich der Konzern gegen diese Korrektur unter Hinweis auf das DBA Schweiz - Österreich zur Wehr setzen (Annahme: Lizenz ist unbestritten fremdüblich, weil die B-AG eine identische Lizenz an einen unabhängigen Dritten gewährt)?